Il fatto che nessuno si preoccupi è un buon motivo per iniziare a preoccuparsi.

Ben poco sembra spaventare i mercati finanziari in questi giorni. E basta solo questo per iniziare a preoccuparsi.

La scorsa settimana due ordigni sono esplosi in Russia uccidendo diverse persone, un camion è piombato sui passanti nel centro di Stoccolma e l’esercito statunitense ha lanciato 59 missili contro una base aerea siriana. Questi tre eventi normalmente avrebbero quantomeno fatto provare qualche brivido ai mercati. E invece i titoli si sono mossi a malapena.

Per anni è stato detto ai trader di non farsi condizionare dagli eventi geopolitici. I cali registrati dopo incidenti come l’invasione della Crimea nel 2014, gli attacchi terroristici di Parigi nel 2015 e il tentativo di colpo di Stato in Turchia si sono trasformati velocemente in opportunità per chi voleva comprare. L’S&P 500 è tornato a crescere nello spazio di cinque sedute dopo tutti e tre questi eventi.

L’ultima reazione, o meglio la sua assenza, non è stata più pronunciata. I futures dell’S&P 500 sono scesi di 16 punti alla fine di giovedì notte, subito dopo la diffusione della notizia dell’attacco missilistico statunitense. Pochi minuti dopo l’apertura di venerdì, le azioni erano tornate già a crescere.

“Gli investitori hanno sviluppato un atteggiamento indifferente nei confronti di questi eventi” ha detto al Wall Street Journal Andrew Brenner, capo della divisione internazionale di National Alliance Capital Markets specializzata nei mercati a reddito fisso. “Quando vedi questi movimenti, poi non c’è alcun seguito”.

Gran parte di ciò ha a che fare con lo stato attuale del ciclo del mercato. Sam Stovall, chief investment strategist per CFRA Research, ha scoperto che gli investitori tendono a ignorare questo tipo di eventi di più nei periodi positivi che in quelli negativi.

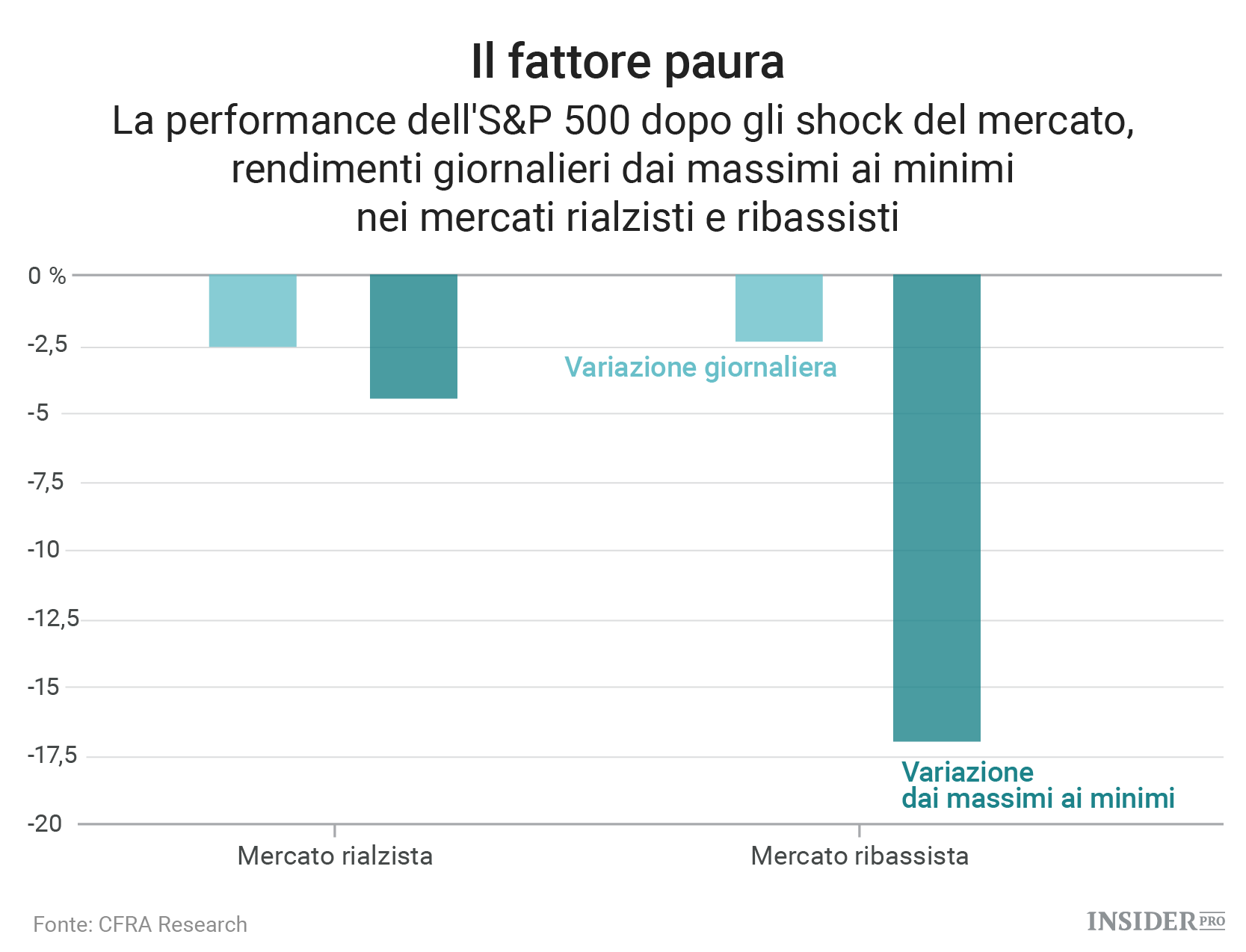

Nei mercati rialzisti dalla Seconda Guerra Mondiale, 13 di questi cosiddetti shock del mercato hanno condotto l’S&P 500 a una perdita di circa del 5% in media, con 9 giorni per raggiungere il punto più basso, secondo Stovall.

Per fare un paragone, quando altri shock esogeni si sono verificati in periodi caratterizzati da mercati ribassisti, l’indice S&P 500 ha ceduto in media il 17%, con un sali e scendi che ha impiegato circa due mesi per raggiungere il punto più basso.

Ma questo non vuol dire che la calma di questi giorni durerà per sempre. Gli studenti della storia del mercato sanno che i periodi di volatilità bassa prima o poi finiscono. E i mercati sono stati tranquilli in maniera inquietante ultimamente, con una volatilità a livelli storicamente bassi.

Il VIX (INDEX: VIX), che misura la volatilità, ha registrato in media 11,7 punti nel primo trimestre. Si tratta del livello più basso d’inizio anno da quando esiste questo indice.

Il ruolo giocato dalla Siria nei confronti dei mercati finanziairi è ovviamente ignoto. Ma quando scoppierà un trambusto geopolitico, dice Stovall, “gli investitori prima spareranno e poi faranno domande. E la domanda che faranno spesso sarà ‘Questo ci porterà alla recessione?’. Se no, è una ragione in più per scommettere sulla flessione”.

Dopo nove anni di mercato rialzista, non c’è più molto che turba gli investitori, geopolitica compresa. Ma ci vuole solo un colpo ben assestato da uno shock esogeno per cambiare le carte in tavola.

Questa volta non sarà diverso.