Il 2015 batte tutti i record in termini di M&A. Ma ne vale la pena?

Non era un segreto che Pfizer (NYSE: Pfizer [PFE]) stesse pianificando qualcosa di grosso, in un anno già campione d'incassi per le operazioni di M&A (fusione e acquisizione). Eppure in qualche modo la durabilità del momento per fare affari di quest'anno e il denaro in gioco lascia ancora allibiti.

La mania di fare affari è emersa la prima volta all'inizio del 2014, con un crescente desiderio, da parte delle imprese statunitensi, di utilizzare grandi e complessi affari come modo per sfuggire a tasse soffocanti, l'ultimo metodo per incrementare i loro guadagni stagnanti. Questo si è rapidamente imbattuto nella resistenza da parte del Dipartimento del tesoro, ma, alla maniera del governo, il Ministero del Tesoro è stato riluttante a consolidare le regole reali per evitare affari da tax-inversion (trasferire la sede di un’azienda fuori dai confini patri e sottrarsi dalla tassazione). Ha avuto successo nel fermare alcune grandi aziende dal far le valigie per i pascoli più verdi dell'Irlanda, ma questi tipi di transazioni persistono ancora.

Ora, la più grande operazione di tutte potrebbe essere in vista: Pfizer, la dodicesima più grande società americana, è in trattative per acquistare Allergan, il creatore, da $ 120 miliardi, delle iniezioni di Botox contro le rughe con sede, guarda caso, a Dublino.

Il motore delle mega-fusioni procede scoppiettando, nonostante le forze che potrebbero facilmente deragliarlo - un mercato azionario pieno di scossoni, un rallentamento nelle economie emergenti, la polemica che circonda l'industria farmaceutica riguardo i metodi di applicazione dei prezzi, ecc. Offerte dalle super-dimensioni e le pratiche di evasione fiscale sono anche diventati spunti di discussione per i candidati presidenziali.

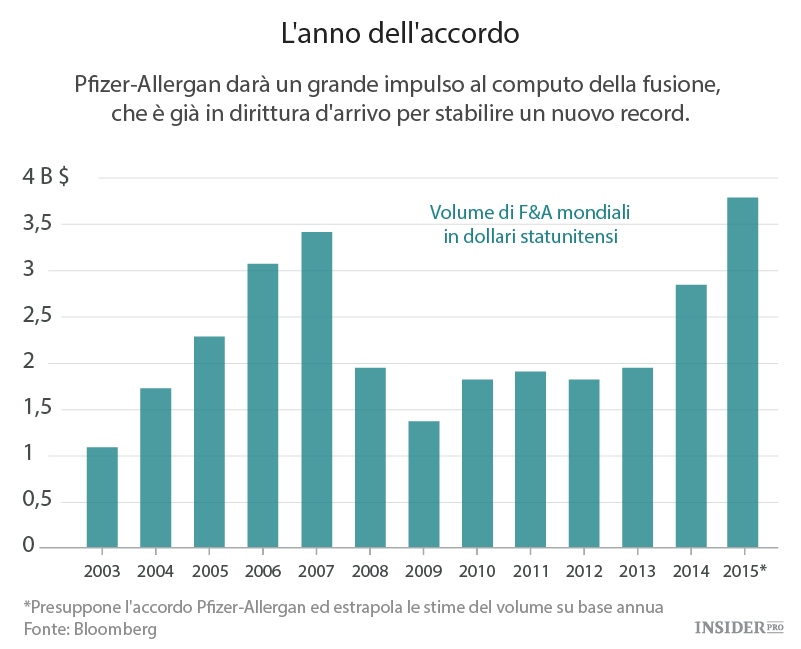

Nonostante tutto, i dirigenti e i loro banchieri continuano ad andare avanti. Prima di questa settimana, non era chiaro se il 2015 avrebbe superato in definitiva il record di 3,4 trilioni $ di M&A che si era verificato nel 2007. Ma se la Pfizer acquisterà Allergan, è quasi certo.

Quello che non sappiamo è se questa transazione, e le molte altre di quest'anno, saranno degne dei costi affrontati. Pfizer e altre grandi aziende sembrano a corto di modi per aumentare i guadagni di breve termine per gli azionisti impazienti, così l'unica cosa che resta da fare sono i mega-accordi.

Quando sarà colma la misura? Quando finirà? E funzionerà tutto?

L'idea che le squadre di gestione stanno portando avanti è che le sinergie delle fusioni porteranno alla creazione di aziende più forti. Gli investitori hanno generalmente accettato l'idea, ecco perchè i prezzi delle azioni di molti acquirenti sono aumentati. Tuttavia sappiamo che la maggior parte delle enormi fusioni non tendono a svilupparsi nel modo sperato da amministrazioni e azionisti. Posso emergere sfide sul piano dell'integrazione e problemi imprevisti quando due aziende giganti diventano ufficialmente un’unica azienda. E le entrate aggiuntive e i vantaggi di un'aliquota fiscale inferiore non soddisferanno a lungo gli investitori.

Non ogni affare andrà a finire male, ma è difficile determinare quali sono veramente vantaggiosi per le prospettive a lungo termine di un'impresa rispetto a quelli che semplicemente mettono in atto una spinta alle azioni. Si guardi Valeant: la sua strategia di acquisizione seriale potrebbe avere conseguenze negative dopo anni di rendimenti azionari fuori misura che hanno reso invidiose altre società.

Inoltre, tenete a mente che il livello di goodwill nei bilanci delle società Standard & Poor's 500 continua a colpire i nuovi massimi. Incombenti svalutazioni vanificherebbero l'intero scopo di questa euforia per le fusioni, che è quello di incoraggiare ricavi e profitti stagnanti.

La realtà è che gli azionisti potrebbero dover iniziare a prendere confidenza con l'idea che le grandi aziende non possono essere motori di crescita in perpetuo. Anche nel settore farmaceutico, dove l'innovazione è sempre in corso e non vi è carenza di malattie che necessitino di cura, il processo di sviluppo dei trattamenti, il conseguimento delle approvazioni e l’immissione dei trattamenti sul mercato richiedono una quantità immensa di tempo. La crescita arriva a ondate.

Dunque, se ciò che sta alla base di questa mania per le fusioni è la pressione per raggiungere alcuni trimestri di tassi di crescita impressionanti che altrimenti non sono raggiungibili, stiamo davvero creando aziende più forti? O semplicemente rendendo i prezzi delle azioni più alti?