Dopo aver affrontato le basi delle opzioni approndiamo il loro funzionamento prendendo come esempio la Cory’s Tequila Company, un’azienda immaginaria.

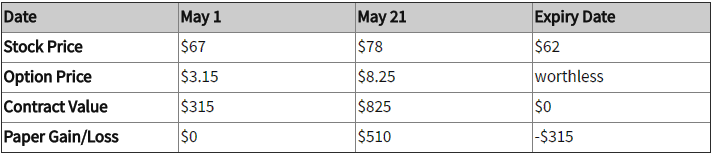

Supponiamo che in data 1º maggio il prezzo delle azioni della Cory’s Tequila Co. sia pari a 67 dollari e il premio sia di 3,15 dollari per una call 70 di luglio, il che significa che la scadenza è il terzo venerdì di luglio e che lo strike price è di 70 dollari. Il prezzo totale del contratto è di 3.15 $ x 100 = 315 dollari. In realtà ci sarebbero anche le commissioni, ma per semplicità nell’esempio non se ne terrà conto.

Si ricorda che un contratto di stock option è l’opzione per l’acquisto di 100 azioni; ecco perché bisogna moltiplicare il contratto per 100 per ottenere il prezzo totale. Lo strike price di 70 dollari significa che il prezzo dell’azione deve arrivare a superare i 70 dollari prima che l’opzione di acquisto valga qualcosa; inoltre, dal momento che il contratto è pari a 3,15 dollari per azione, il prezzo di break even sarà di 73,15 dollari.

Quando il prezzo dell’azione è pari a 67 dollari, inferiore quindi ai 70 dollari dello strike price, allora l’opzione non avrà alcun valore. Ma non bisogna dimenticare che l’opzione è stata pagata 315 dollari, pertanto chi l’ha acquistata risulta in perdita.

Tre settimane dopo la quotazione sale a 78 dollari. Il contratto di opzione è cresciuto insieme al prezzo dell’azione e ora vale 8,25 $ x 100 = 825 $. Sottraendo quanto pagato per il contratto si ottiene un profitto di (8,25 $ - 3,15 $) x 100 = 510 $. In sole tre settimane, l’investimento è stato quasi raddoppiato! A questo punto è possibile vendere le opzioni, ovvero “chiudere la posizione” e riscuotere quindi il proprio profitto – a meno che, naturalmente, non si ipotizzi che le quotazioni continuino a salire. Per comodità, in questo esempio supponiamo di mantenere aperta la posizione.

Al momento della scadenza il prezzo scende a 62 dollari. Essendo inferiore allo strike price di 70 dollari, e a tempo scaduto, il contratto di opzione non ha alcun valore. Si torna dunque all’investimento iniziale di 315 dollari.

Ricapitolando, ecco cosa è successo all’investimento sull’opzione:

L’oscillazione di prezzo per la durata di questo contratto dal massimo al minimo è stata di 825 dollari, che avrebbero più che raddoppiato l’investimento originale. Questa è una dimostrazione dell’effetto leva.

Esercitare oppure chiudere?

Sino a questo momento le opzioni sono state considerate come il diritto di acquistare o vendere (esercitare) il sottostante. Ciò corrisponde al vero ma la maggior parte delle opzioni, in realtà, non viene esercitata.

Nell’esempio precedente si sarebbe potuto ottenere un profitto esercitando a 70 dollari e poi rivendendo l’azione sul mercato a 78 dollari, con un profitto di 8 dollari per azione. L’alternativa era tenere l’azione, nella consapevolezza di poterla acquistare a un prezzo inferiore rispetto al valore attuale.

Ciononostante la maggior parte dei possessori temporanei sceglie di trarre profitto mediante il trading out (ovvero la chiusura) della propria posizione. Ciò significa che i possessori vendono le proprie opzioni sul mercato e che i venditori riacquistano le loro posizioni per la chiusura. Secondo il Chicago Board Options Exchange (CBOE) il 10% circa delle opzioni viene esercitato, il 60% viene chiuso e il 30% scade senza valore.

Valore intrinseco e valore temporale

A questo punto vale la pena di trattare più nel dettaglio l’assegnazione del prezzo delle opzioni. Nell’esempio di cui sopra il premio dell’opzione è passato da 3,15 a 8,25 dollari. Tali fluttuazioni possono essere spiegate attraverso il valore intrinseco e il valore temporale.

Il prezzo di un’opzione è dato, in sostanza, dalla somma del valore intrinseco e del valore temporale. Il valore intrinseco altro non è che l’ammontare in-the-money il quale, per un’opzione call, significa che il prezzo dell’azione è uguale allo strike price. Il valore temporale rappresenta la possibilità che il valore dell’opzione aumenti. Perciò il prezzo dell’opzione nell’esempio precedente può essere considerato in questi termini:

Premio = Valore Intrinseco + Valore Temporale

Nella vita reale le opzioni vengono quasi sempre scambiate al di sopra del valore intrinseco. Per questo esempio sono stati usati valori immaginari allo scopo di dimostrare come funzionano le opzioni.